Ing. Ivana Jackaninová, daňová poradkyňa

/

16. 6. 2020

V nadväznosti na ustanovenie § 24b zákona č. 67/2020 Z. z. o niektorých mimoriadnych opatreniach v súvislosti so šírením nebezpečnej ľudskej choroby COVID-19 v znení neskorších predpisov (ďalej len „zákon č. 67/2020 Z. z.“) sa umožňuje daňovníkom uplatniť odpočet daňovej straty vykázanej za zdaňovacie obdobia ukončené v rokoch 2015 až 2018 od základu dane vyčíslenom v daňovom priznaní, ktorého posledný deň lehoty na podanie daňového priznania uplynie v období od 1. januára 2020 do 31. decembra 2020, a to najviac v úhrnnej hodnote 1 000 000 eur. Nárok na odpočet daňovej straty má daňovník vo výške jej časti, ktorá ešte nebola uplatnená v predchádzajúcich zdaňovacích obdobiach.

Daňovník odpočítava tie časti neuplatnených daňových strát vykázaných za zdaňovacie obdobia ukončené v rokoch 2015 až 2018, na ktorých odpočítanie mu vzniká nárok podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“), t. j. nie tie časti daňových strát, na ktorých odpočítanie daňovníkovi zanikol nárok z dôvodu vykázania nedostatočnej výšky základu dane v predchádzajúcich zdaňovacích obdobiach.

Ustanovenie § 24b zákona č. 67/2020 Z. z. môže daňovník využiť, t. j. nie je povinné. Ak je pre daňovníka výhodnejší postup uplatňovania odpočtu daňovej straty podľa § 30 zákona o dani z príjmov môže uplatňovať odpočet daňovej straty týmto štandardným postupom. Zároveň platí, že ak daňovník uplatní daňovú stratu podľa § 24b zákona č. 67/2020 Z. z., nemôže uplatniť postup odpočtu daňovej straty podľa § 30 zákona o dani z príjmov.

Ministerstvo financií Slovenskej republiky na zabezpečenie jednotného postupu pri vypĺňaní daňových priznaní podľa zákona o dani z príjmov v súvislosti s odpočtom daňových strát podľa § 24b zákona č. 67/2020 Z. z. vydalo doplnenia k poučeniu na vyplnenie daňového priznania k dani z príjmov fyzickej osoby - typ B a k poučeniu na vyplnenie daňového priznania k dani z príjmov právnickej osoby.

Vyplnenie daňového priznania k DPFO typ B

V prípade, ak si daňovník v daňovom priznaní k DPFO typ B odpočíta daňovú stratu podľa § 24b zákona č. 67/2020 Z. z., nevypĺňa riadky 49 až 54, ale odpočíta túto stratu priamo na riadku 55, kde sa uvedie rozdiel medzi čiastkovým základom dane z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov a uplatnenou daňovou stratou podľa § 24b zákona č. 67/2020 Z. z. Daňovú stratu podľa § 24b zákona č. 67/2020 Z. z. môže daňovník odpočítať maximálne do výšky čiastkového základu dane z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

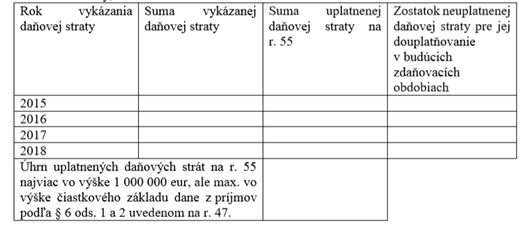

Daňovník, ktorý si uplatní odpočet daňovej straty podľa § 24b zákona č. 67/2020 Z. z., zároveň rozpíše uplatňovanú daňovú stratu v XIII. oddiele - Miesto na osobitné záznamy daňovníka, a to v členení:

Vzhľadom na skutočnosť, že daňovník sa môže rozhodnúť len pre jeden zo spôsobov odpočítania daňovej straty vykázanej v zdaňovacích obdobiach 2015 až 2018, v daňovom priznaní k DPFO typ B:

-

daňovník, ktorý uplatní odpočet daňovej straty podľa § 30 zákona o dani z príjmov, bude vypĺňať riadky 49 až 55,

- daňovník, ktorý uplatní odpočet daňovej straty podľa § 24b zákona č. 67/2020 Z. z., riadky 49 až 54 ponechá prázdne a vypĺňať bude len riadok 55, kde uvedie výslednú sumu čiastkového základu dane z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov zníženú o úhrn strát uplatnených v nadväznosti na § 24b zákona č. 67/2020 Z. z. Zároveň tento daňovník v XIII. oddiele - Miesto na osobitné záznamy daňovníka rozpíše uplatňovanú daňovú stratu.

Vyplnenie daňového priznania k DPPO

Ak sa daňovník rozhodne v daňovom priznaní k DPPO odpočítať od základu dane vykázanú daňovú stratu v súlade s § 24b zákona č. 67/2020 Z. z., jednotlivé údaje o daňovej strate neuvádza v III. časti daňového priznania k DPPO v tabuľke D - Evidencia a odpočet daňovej straty (k r. 410 II. časti).

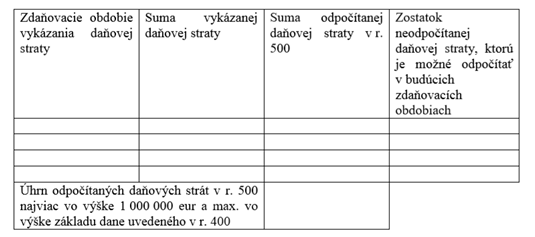

Údaje o vykázanej daňovej strate, o ktorú sa bude znižovať základ dane podľa podmienok uvedených v § 24b zákona č. 67/2020 Z. z., daňovník uvádza v daňovom priznaní k DPPO v VII. časti - Miesto na osobitné záznamy daňovníka, a to v nasledujúcom členení:

O úhrn vykázaných daňových strát najviac vo výške 1 000 000 eur daňovník v súlade s § 24b zákona č. 67/2020 Z. z. znižuje základ dane uvedený v r. 400 daňového priznania k DPPO, pričom tento úhrn daňových strát sa odpočítava najviac do výšky základu dane uvedeného v r. 400 daňového priznania k DPPO. Základ dane znížený o úhrn odpočítaných daňových strát podľa § 24b zákona č. 67/2020 Z. z. uvedených v VII. časti - Miesto na osobitné záznamy daňovníka daňovník uvádza v r. 500 daňového priznania k DPPO.

Ak sa daňovník rozhodne odpočítať daňovú stratu podľa § 24b zákona č. 67/2020 Z. z., nemôže si súčasne uplatniť odpočet daňovej straty podľa § 30 zákona o dani z príjmov a naopak. S ohľadom na uvedené v daňovom priznaní k DPPO:

- daňovník, ktorý uplatní odpočet daňovej straty podľa § 30 zákona o dani z príjmov, vypĺňa tabuľku D - Evidencia a odpočet daňovej straty, z ktorej sa údaj o výške odpočítavanej daňovej straty prenáša do r. 410 daňového priznania k DPPO,

- daňovník, ktorý uplatní odpočet daňovej straty podľa § 24b zákona č. 67/2020 Z. z. , riadok 410 ponechá prázdny a na základe údajov uvedených v časti VII. - Miesto na osobitné záznamy daňovníka uvádza v r. 500 daňového priznania k DPPO základ dane znížený o úhrn odpočítavaných daňových strát podľa § 24b zákona č. 67/2020 Z. z.