Daňový aspekt postúpenej pohľadávky u fyzickej osoby s príjmami podľa § 6 Zákona o dani z príjmov

Ing. Artúr Oberhauser, daňový poradca, Zdroj:

info@atc.sk, tel: +421 2 50 22 94 11, web:

www.atc.sk

14. 4. 2023

Daňovník, ktorý dosahuje príjmy z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 Zákona o dani z príjmov a vedie jednoduché účtovníctvo, prípadne daňovú evidenciu podľa § 6 ods. 10 a ods. 11 ZDP, je povinný v prípade postúpenia vlastnej pohľadávky upraviť základ dane.

K základu dane sa pripočíta menovitá hodnota pohľadávky s DPH, prípadne bez DPH, v závislosti od toho, či je DPH uplatnená v cene tovaru alebo služby predmetom dane podľa § 3 ods. 2 písm. c) Zákona o dani z príjmov.

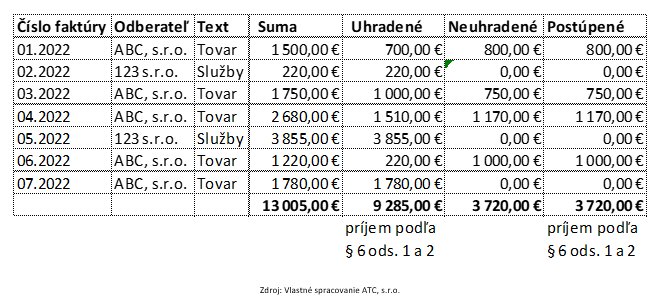

Postupca uvedie výšku postúpenej pohľadávky v oddiele VI. daňového priznania k dani z príjmov fyzickej osoby typ B v tabuľke č. 1 v riadku 2 spolu s ostatnými príjmami zo živnosti podľa § 6 ods. 1 písm. b) Zákona o dani z príjmov. V prípade, ak vedie daňovú evidenciu podľa § 6 ods. 10 ZDP, môže si uplatniť paušálne výdavky vo výške 60 % z úhrnu príjmov, najviac do výšky 20.000 EUR.

Členenie príjmov v daňovej evidencii je uvedené v príklade: