Odpočet daňovej straty a vypĺňanie tabuľky D tlačiva daňového priznania k dani z príjmov PO 2018

Daňovník - právnická osoba so zdaňovacím obdobím kalendárny rok môže uplatniť odpočet daňovej straty podľa § 30 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len “zákon o dani z príjmov“) rovnomerne počas štyroch bezprostredne po sebe nasledujúcich zdaňovacích období, a to počnúc zdaňovacím obdobím bezprostredne nasledujúcim po zdaňovacom období, za ktoré bola táto daňová strata vykázaná.

V daňovom priznaní k dani z príjmov za zdaňovacie obdobie kalendárneho roka 2018 si môže daňovník – právnická osoba uplatniť odpočet daňových strát z predchádzajúcich zdaňovacích období v tabuľke D takto:

- jednu štvrtinu neuplatnenej daňovej straty (v poradí štvrtú) vykázanú za zdaňovacie obdobie 2014 (§ 30 zákona o dani z príjmov),

- jednu štvrtinu neuplatnenej daňovej straty (v poradí tretiu) vykázanú za zdaňovacie obdobie 2015 (§ 30 zákona o dani z príjmov)

- jednu štvrtinu neuplatnenej daňovej straty (v poradí druhú) vykázanú za zdaňovacie obdobie 2016 (§ 30 zákona o dani z príjmov),

- jednu štvrtinu neuplatnenej daňovej straty (v poradí prvú) vykázanú za zdaňovacie obdobie 2017 (§ 30 zákona o dani z príjmov)

V daňovom priznaní k dani z príjmov za zdaňovacie obdobie hospodárskeho roka, ktorý začal v roku 2017 a skončil v roku 2018 si môže daňovník uplatniť odpočet daňových strát z predchádzajúcich zdaňovacích období rovnako ako daňovník so zdaňovacím obdobím kalendárny rok takto:

- štvrtú štvrtinu zo súčtu neuplatnených daňových strát vykázaných za zdaňovacie obdobia ukončené v rokoch 2010 až 2013 - hospodársky rok 2009/2010, 2010/2011, 2011/2012, 2012/2013 (§ 52za ods. 4 zákona o dani z príjmov),

- jednu štvrtinu neuplatnenej daňovej straty vykázanej za zdaňovacie obdobie hospodárskeho roka v r. 2013/2014, 2014/2015, 2015/2016, 2016/2017 (§ 30 zákona o dani z príjmov).

Upozornenie:

Odpočet daňovej straty podľa § 30 a § 52za ods. 4 zákona o dani z príjmov si môžu uplatniť aj organizácie nezriadené alebo nezaložené na podnikanie, ale len zo základu dane vykázaného zo zdaňovanej (podnikateľskej činnosti).

Ku dňu vstupu do likvidácie alebo vyhlásenia konkurzu nárok na odpočet daňovej straty odo dňa vstupu do likvidácie alebo konkurzu zaniká.

Ak daňovník, ktorý začal odpočítavať daňovú stratu zanikol bez likvidácie, stratu odpočítava právny nástupca ak je zanikajúca právnická osoba a právny nástupca daňovníkom dane z príjmov právnických osôb a ak účelom tohto zániku nie je len zníženie alebo vyhnutie sa daňovej povinnosti. Ak je zdaňovacie obdobie kratšie ako kalendárny rok, daňovník môže uplatniť celý ročný odpočet daňovej straty.

Odpočet daňovej straty uplatňuje daňovník – právnická osoba v daňovom priznaní prostredníctvom tabuľky D – Evidencia a odpočet straty (k r. 410) uvedenej v II. časti tlačiva daňového priznania k dani z príjmov právnickej osoby.

1. Odpočet daňovej straty u daňovníkov uplatňujúcich nárok na daňový úver podľa § 35a a § 35b zákona č. 366/1999 Z. z. o daniach z príjmov v znení neskorších predpisov (ďalej len „zákon o daniach z príjmov“).

Daňovníci uplatňujúci tento úver vyplnia stĺpec 1 tabuľky D po skončení uplatňovania nároku na daňový úver podľa § 35a a § 35b zákona o daniach z príjmov.

V riadku 1 daňovník uvádza celkovú výšku daňových strát vykázaných za zdaňovacie obdobia bezprostredne predchádzajúce zdaňovaciemu obdobiu, za ktoré si prvýkrát uplatňoval nárok na daňový úver.

V riadku 2 uvádza sumu odpočítavanú v príslušnom zdaňovacom období.

V riadku 3 zostávajúcu časť na odpočet v nasledujúcich zdaňovacích obdobiach. Ak suma uvedená na riadku 2 pozostáva z daňových strát vykázaných podľa rôznych zákonov o dani z príjmov, uvedie sa spôsob vyčíslenej sumy na riadku 2 na odpočítanie v bežnom období v VII. časti – Miesto na osobitné záznamy daňovníka.

2. Odpočet daňovej straty u daňovníkov uplatňujúcich nárok na úľavu na dani podľa § 30a a § 30b zákona o dani z príjmov.

Daňovníci uplatňujúci túto úľavu vyplnia stĺpec 2 a 3 tabuľky D.

V riadku 1 sa uvádza celková výška vykázanej daňovej straty.

V riadku 2 sa uvádza suma odpočítavaná v príslušnom zdaňovacom období podľa § 30a ods. 3 písm. b) alebo § 30b ods. 3 písm. b) zákona o dani z príjmov, t. j. daňová strata je odpočítavaná nerovnomerne do výšky vykázaného základu dane.

V riadku 3 sa uvádza vždy zostatok neodpočítanej daňovej straty, ktorú je možné odpočítať v nasledujúcich zdaňovacích obdobiach.

3. Odpočet daňovej straty u ostatných daňovníkov podľa § 30 a § 52za ods. 4 zákona o dani z príjmov.

Daňovníci vyplnia stĺpce 4 až 8 tabuľky D.

Stĺpce 4 až 7

V riadku 1 sa uvádza celková výška daňovej straty vykázanej podľa § 30 zákona o dani z príjmov za príslušné zdaňovacie obdobie ukončené v kalendárnom roku 2014, 2015, 2016, 2017. Daňové straty sa vypĺňajú od najstaršej vykázanej straty po najnovšiu.

V riadku 2 sa uvedie suma daňovej straty, ktorú daňovník odpočíta od základu dane za príslušné zdaňovacie obdobie. Jej výška však nesmie presiahnuť 1 zo sumy uvedenej na riadku 1.

V riadku 3 uvádza daňovník zostatok daňovej straty, ktorú môže odpočítať v nasledujúcich zdaňovacích obdobiach podľa § 30 ods. 1 zákona o dani z príjmov, t. j. vykázanú daňovú stratu zníženú o príslušnú 1 za každé zdaňovacie obdobie možného odpočtu bez ohľadu na skutočne odpočítanú výšku daňovej straty.

Stĺpec 8 - Spolu sa vypĺňa len riadok 2 a 3.

V riadku 2 sa uvádza súčet súm z riadku 2 v stĺpcoch 1 až 7 (tento súčet sa uvedie aj na riadku 410 priznania).

V riadku 3 sa uvádza súčet súm z riadku 3 v stĺpcoch 1 až 7 (súčet strát, na ktoré má nárok na odpočet v nasledujúcich zdaňovacích obdobiach).

Upozornenie:

Strata vykázaná v aktuálnom zdaňovacom období (2018) sa uvádza iba na riadku 400 tlačiva daňového priznania a v tabuľke D sa uvedie až v nasledujúcom zdaňovacom období (2019).

Príklad:

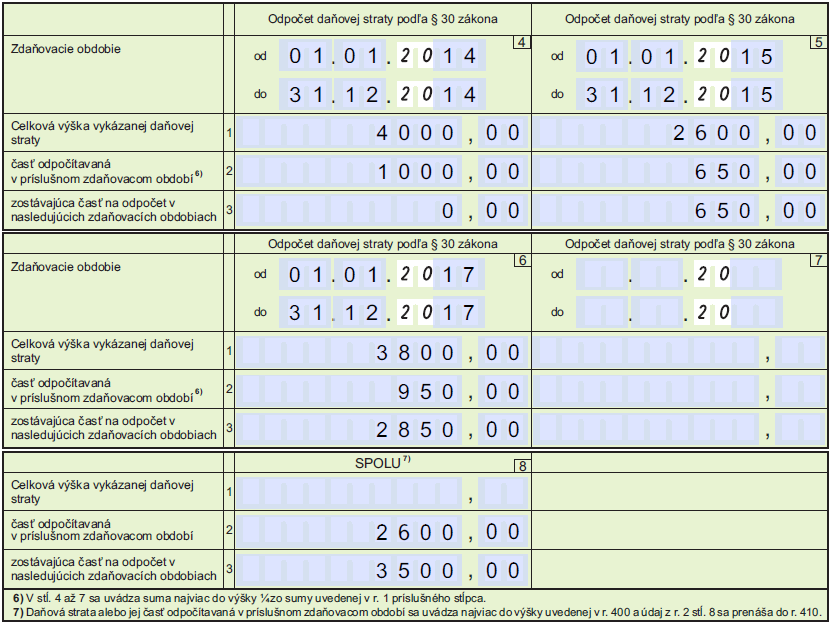

Obchodná spoločnosť so zdaňovacím obdobím kalendárny rok v roku 2014 vykázala daňovú stratu vo výške 4 000 eur, v roku 2015 daňovú stratu vo výške 2 600 eur, v roku 2016 základ dane 8 000 eur a v roku 2017 vykázala opäť daňovú stratu vo výške 3 800 eur. Ako vyplní tabuľku D za rok 2018?

Stĺpec 4

Daňovník v stĺpci 4 vyplní pole od - do (od 1.1.2014 do 31.12.2014).

V riadku 1 uvedie celkovú výšku daňovej straty za rok 2014 v sume 4 000 eur.

V riadku 2 uvedie odpočet v poradí štvrtej štvrtiny straty vykázanej za rok 2014 vo výške 1 000 eur (4 000/4).

V riadku 3 uvedie nulu, pretože v nasledujúcom zdaňovacom období (r.2019) už nemá nárok na odpočet straty vykázanej v r.2014.

Stĺpec 5

Daňovník v stĺpci 5 vyplní pole od - do (od 1.1.2015 do 31.12.2015)

V riadku 1 uvedie celkovú výšku daňovej straty za rok 2015 v sume 2 600 eur.

V riadku 2 uvedie odpočet v poradí tretej štvrtiny straty vykázanej za rok 2015 vo výške 650 eur (2 600/4).

V riadku 3 uvedie sumu 650 eur ako poslednú štvrtú štvrtinu straty vykázanej v r.2015, ktorú má nárok si odpočítať v nasledujúcom zdaňovacom období (2019).

Stĺpec 6

Daňovník v stĺpci 6 vyplní pole od - do (od 1.1.2017 do 31.12.2017)

V riadku 1 uvedie celkovú výšku daňovej straty za rok 2017 v sume 3 800 eur.

V riadku 2 uvedie odpočet v poradí prvej štvrtiny straty vykázanej za rok 2017 vo výške 950 eur (3 800/4).

V riadku 3 uvedie sumu 2 850 eur (3*950) ako nárok na odpočet troch štvrtín straty vykázanej v r.2017, ktoré si môže odpočítať v nasledujúcich zdaňovacích obdobiach (2019 až 2021).

Stĺpec 8

V riadku 2 uvedie spoločnosť sumu 2 600 eur ako súčet súm z riadku 2 v stĺpcoch 1 až 7 (1 000+650+950). Súčasne sa suma 2 600 eur prenesie do riadku 410 tlačiva daňového priznania.

V riadku 3 uvedie sumu 3 500 eur (650+2 850) ako súčet súm z riadku 3 v stĺpcoch 1 až 7. Ide o súčet daňových strát, ktoré má nárok daňovník odpočítať v nasledujúcich zdaňovacích obdobiach (jedna štvrtina straty z r.2015 a tri štvrtiny straty z r.2017).

Upozornenie:

Daňovú stratu alebo úhrn daňových strát je možné odpočítať len do výšky základu dane vykázaného v zdaňovacom období, v ktorom je uplatnený odpočet, uvedeného na riadku 400.

Tabuľku D vyplní evidenčne aj daňovník, ktorý v aktuálnom zdaňovacom období 2018 neuplatňuje odpočet daňovej straty (napríklad z dôvodu vykázania ďalšej straty), ale z predchádzajúcich zdaňovacích období mu vznikol nárok na odpočet. V danom prípade vyplní len riadky 1 a 3 príslušných stĺpcov tabuľky D.

Zdroj: Informácia k odpočtu daňovej straty a k vypĺňaniu tabuľky D tlačiva daňového priznania k dani z príjmov právnickej osoby za rok 2018, Finančné riaditeľstvo SR