Zápočet daňovej licencie v tabuľke K tlačiva daňového priznania k dani z príjmov PO 2018

Inštitút daňovej licencie podľa § 46b zákona č.595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) ako minimálna daň právnickej osoby bol s účinnosťou od 1.1.2018 zrušený. Podľa § 52zk zákona o dani z príjmov sa ustanovenie § 46b týkajúce sa daňovej licencie v znení účinnom do 31. decembra 2017 naposledy uplatnilo za zdaňovacie obdobie:

- končiace 31. decembra 2017 ak je zdaňovacím obdobím kalendárny rok,

- za zdaňovacie obdobie končiace v priebehu kalendárneho roka 2018 ak je zdaňovacím obdobím hospodársky rok.

Napriek zrušeniu inštitútu daňovej licencie naďalej platí, že kladný rozdiel medzi daňovou licenciou a daňou vypočítanou v daňovom priznaní je možné započítať na daňovú povinnosť pred uplatnením preddavkov na daň najviac v troch bezprostredne nasledujúcich zdaňovacích obdobiach, nasledujúcich po zdaňovacom období, za ktoré bola daňová licencia zaplatená, a to len na tú časť daňovej povinnosti, ktorá prevyšuje sumu daňovej licencie podľa § 46b ods. 5 zákona o dani z príjmov platného do 31.12.2017. Ak teda daňovník so zdaňovacím obdobím kalendárny rok zaplatil za zdaňovacie obdobia končiace v rokoch 2015 až 2017 a v zdaňovacom období, ktorým je hospodársky rok, končiaci v rokoch 2015 až 2018, daňovú licenciu podľa § 46b zákona o dani z príjmov v znení účinnom do 31. decembra 2017, nárok na zápočet kladného rozdielu medzi daňovou licenciou a daňou vypočítanou v daňovom priznaní si uplatňuje aj po 31. decembri 2017.

Ak si daňovník uplatňuje nárok na zápočet daňovej licencie, túto skutočnosť vyznačí na prvej strane tlačiva daňového priznania právnických osôb „Započítanie daňovej licencie podľa § 46b ods.5 a § 52zk zákona“. Súčasne vyplní aj riadok 810 tlačiva daňového priznania, kde uvedie ustanovenú výšku daňovej licencie podľa kritérií uvedených v § 46b ods.1 zákona o dani z príjmov platného do 31.12.2017 k dátumu 31.12.2018 (ak je zdaňovacie obdobie kalendárny rok). Zápočet daňovej licencie uvádza daňovník aj v nadväzujúcich riadkoch 910 až 1000 tlačiva daňového priznania k dani z príjmov právnickej osoby a súčasne aj v tabuľke K.

Upozornenie:

Daňovník so zdaňovacím obdobím hospodársky rok končiacim v roku 2018 má povinnosť platiť daňovú licenciu, a teda vyplní aj riadky 810, 820 a 900 tlačiva daňového priznania ako aj príslušné riadky týkajúce sa daňovej licencie na prvej strane tlačiva daňového priznania. Ak takýto daňovník neplatí daňovú licenciu iba z dôvodov uvedených v § 46b ods.7 zákona o dani z príjmov, túto skutočnosť vyznačí na úvodnej strane tlačiva daňového priznania.

Tabuľka K – Evidencia a zápočet daňovej licencie podľa § 46b zákona

Tabuľku K vypĺňa daňovník, ktorý uplatňuje zápočet kladného rozdielu medzi daňovou licenciou a daňou z predchádzajúcich zdaňovacích období (v prípade kalendárneho roka daňové licencie zaplatené v rokoch 2015 až 2017).

Upozornenie:

Nárok na zápočet kladného rozdielu medzi daňovou licenciou a daňou vypočítanou v daňovom priznaní za rok 2014 sa v roku 2018 už nemôže uplatniť, pretože doba na uplatnenie zápočtu uplynula v roku 2017.

Údaje v tabuľke K sa vyplňujú od najstaršieho obdobia po najnovšie.

V stĺpci 1 tabuľky K uvedie daňovník zdaňovacie obdobie, v ktorom vykázal kladný rozdiel medzi daňovou licenciou a daňou (napr. ak je zdaňovacie obdobie kalendárny rok obdobie od 1.1.2015 do 31.12.2015, od 1.1.2016 do 31.12.2016, od 1.1.2017 do 31.12.2017).

V stĺpci 2 tabuľky K uvedie celkovú sumu kladného rozdielu medzi daňovou licenciou a daňou bez ohľadu na to, akú sumu už z tohto kladného rozdielu započítal.

V stĺpci 3 tabuľky K uvádza časť kladného rozdielu, ktorú započítal v predchádzajúcich zdaňovacích obdobiach. V stĺpci 4 tabuľky K uvádza sumu kladného rozdielu, ktorý započítava v príslušnom zdaňovacom období (v roku 2018).

V stĺpci 5 tabuľky K uvedie sumu kladného rozdielu ktorá zostáva na zápočet v nasledujúcich zdaňovacích obdobiach. Ak daňovník v stĺpci 5 vykáže zostávajúcu časť vo výške 0,- t. j. kladný rozdiel medzi daňovou licenciou a daňou vykázaný za jednotlivé zdaňovacie obdobie je plne započítaný, nevykazuje toto obdobie pri vyplnení tabuľky K v nasledujúcom zdaňovacom období.

V stĺpci 4 na riadku 5 sa uvádza celková suma kladného rozdielu započítavaná v príslušnom zdaňovacom období (2018), ktorej výška však nesmie presiahnuť sumu uvedenú na riadku 910 priznania. Údaj zo stĺpca 4 na riadku 5 tabuľky K sa zároveň prenáša do riadku 920 priznania.

Upozornenie:

Keďže tabuľka K obsahuje nielen zápočet, ale aj evidenciu daňovej licencie, vypĺňa ju aj ten daňovník, ktorý v aktuálnom zdaňovacom období (2018) neuplatňuje započítanie daňovej licencie (napr. z dôvodu vykázania daňovej straty), avšak v predchádzajúcich zdaňovacích obdobiach mu vznikol nárok na zápočet kladného rozdielu medzi daňovou licenciou a daňou. Do tabuľky uvádza evidenciu kladných rozdielov medzi daňovou licenciou a daňou z predchádzajúcich zdaňovacích období v poradí od najstaršieho obdobia po najnovšie.

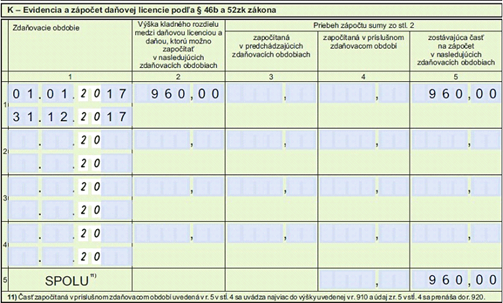

Príklad č.1 – Daňovník so zdaňovacím obdobím kalendárny rok vykázal za rok 2018 daňovú stratu uplatnenie nároku na zápočet v tabuľke K do nasledujúcich zdaňovacích období (2019 a 2020)

Spoločnosť so zdaňovacím obdobím kalendárny rok 2018 vykázala daňovú stratu 1 720 €. Daňovú licenciu neplatí, nevyplní ani riadky 800 až 1000 tlačiva daňového priznania. V roku 2017 vykázala tiež daňovú stratu, ako platiteľ DPH s obratom k poslednému dňu zdaňovacieho obdobia do 500 000 € zaplatila daňovú licenciu vo výške 960 €, ktorú má nárok započítať si ešte v rokoch 2019 až 2020. Za rok 2018 nárok na zápočet daňovej licencie zanikol, pretože spoločnosť vykázala stratu. Spoločnosť vyplní tabuľku K v ktorej vyplní údaje na riadku 1 stĺpec 1 (zdaňovacie obdobie od 1.1.2017 do 31.12.2017), stĺpec 2 a 5 kde uvedie sumu 960 € . V riadku 5 stĺpec 5 uvedie sumu 960 € ako nárok na zápočet daňovej licencie v rokoch 2019 a 2020. Na úvodnej strane tlačiva daňového priznania spoločnosť nevyplní žiadne riadky týkajúce sa daňovej licencie.

Rovnako postupuje aj daňovník, ktorý za rok 2018 vykáže nižšiu daňovú povinnosť a nevznikne mu nárok na zápočet daňovej licencie z minulých zdaňovacích období.

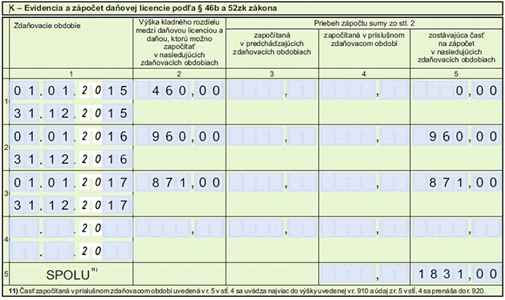

Príklad č.2 – Daňovník so zdaňovacím obdobím kalendárny rok vykázal za rok 2018 nižšiu daň ako je teoretická výška daňovej licencie- uplatnenie nároku na zápočet v tabuľke K do nasledujúcich zdaňovacích období (2019 a 2020)

Právnická osoba so zdaňovacím obdobím kalendárny rok dosiahla za:

- rok 2015 obrat vo výške 120 000 €, stala sa platiteľom DPH k poslednému dňu zdaňovacieho obdobia a daňovú povinnosť vykázala vo výške 500 €. Vznikla jej povinnosť zaplatiť daňovú licenciu vo výške 960 € a na zápočet daňovej licencie v rokoch 2016 až 2018 jej ostala suma 460 € (960-500),

- rok 2016 obrat vo výške 200 000 € a daňovú stratu vo výške 5 300 € , zaplatila daňovú licenciu vo výške 960 eur, ktorú môže použiť na zápočet v rokoch 2017 až 2019,

- rok 2017 obrat vo výške 425 000 €, a daňovú povinnosť vo výške 89 €. Spoločnosť zaplatila daňovú licenciu vo výške 960 € a na zápočet v rokoch 2018 až 2020 jej ostala suma 871 € (960-89),

- rok 2018 obrat 600 000 € a daňovú povinnosť vo výške 200 €.

Spoločnosť zaplatí za rok 2018 daň vo výške 200 €, daňovú licenciu už nemá povinnosť platiť, ale nemôže si uplatniť ani jej zápočet z rokov 2015 až 2017. Nevyplní riadky 810 až 1 000 tlačiva daňového priznania a na úvodnej strane tlačiva daňového priznania nevyplní žiadne riadky týkajúce sa daňovej licencie.

Evidenciu nároku na zápočet daňovej licencie uvedie v tabuľke K nasledovne:

V riadku 1 v prvom stĺpci uvedie obdobie od 1.1.2015 do 31.12.2015, v druhom stĺpci uvedie sumu 460 €. Štvrtý stĺpec nevyplní, pretože nevykázala dostatočnú daň za rok 2018. V stĺpci 5 vykáže spoločnosť 0, pretože v roku 2019 už stráca nárok na zápočet daňovej licencie z roku 2015.

V riadku 2 v prvom stĺpci uvedie obdobie od 1.1.2016 do 31.12.2016,v druhom stĺpci uvedie sumu 960 €, ktorú prenesie aj do stĺpca 5. Sumu 960 € si bude môcť započítať ešte v zdaňovacom období 2019, ak vykáže dostatočnú daňovú povinnosť.

V riadku 3 v prvom stĺpci uvedie obdobie od 1.1.2017 do 31.12.2017,v druhom stĺpci uvedie sumu 871 €, ktorú prenesie aj do stĺpca 5. Sumu 871 € si bude môcť započítať ešte v zdaňovacích obdobiach 2019 a 2020, ak vykáže dostatočnú daňovú povinnosť.

V riadku 5 v stĺpci 5 uvedie sumu 1 831 € ako úhrnnú sumu kladného rozdielu daňovej licencie a daňovej povinnosti z rokov 2016 (960 €) a 2017 (871 €), ktorá ostáva na zápočet v nasledujúcich zdaňovacích obdobiach.

Príklad č.3 – Daňovník so zdaňovacím obdobím kalendárny rok vykázal za rok 2018 vyššiu daň ako je teoretická výška daňovej licencie- uplatnenie nároku na zápočet v tabuľke K v roku 2018

Právnická osoba (platiteľ DPH) so zdaňovacím obdobím kalendárny rok dosiahla za:

- rok 2015 daňovú stratu vo výške 520 € . Výška obratu k poslednému dňu zdaňovacieho obdobia bola 490 000 €, spoločnosť zaplatila daňovú licenciu vo výške 960 €, ktorú má nárok započítať rokoch 2016 až 2018, ak vykáže dostatočnú daňovú povinnosť.

- rok 2016 daňovú povinnosť vo výške 165 € . Výška obratu k poslednému dňu zdaňovacieho obdobia bola 412 000 €, spoločnosť zaplatila daňovú licenciu vo výške 960 €. Kladný rozdiel medzi daňovou licenciou (960 €) a daňovou povinnosťou (165 €) vo výške 795 € má nárok započítať v rokoch 2017 až 2019, ak vykáže dostatočnú daňovú povinnosť.

- rok 2017 daňovú stratu vo výške 2 850 €. Výška obratu k poslednému dňu zdaňovacieho obdobia bola 510 000 €, spoločnosť zaplatila daňovú licenciu vo výške 2 880 €, ktorú má nárok započítať v rokoch 2018 až 2020, ak vykáže dostatočnú daňovú povinnosť.

- rok 2018 daňovú povinnosť vo výške 6 800 €. Výška obratu k poslednému dňu zdaňovacieho obdobia bola 685 000 €, teoretická výška daňovej licencie by bola k 31.12.2018 vo výške 2 880 €.

Spoločnosť na úvodnej strane daňového priznania za rok 2018 zaškrtne riadok „Započítanie daňovej licencie podľa § 46b ods.5 a § 52zk zákona „ a súčasne vyplní riadky 800, 810, 910 až 1000 a tabuľku K nasledovne:

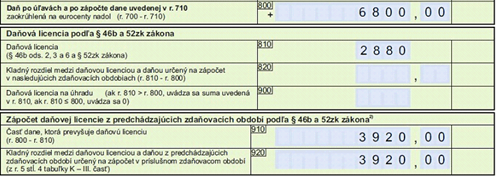

Riadok 800 = výsledná daňová povinnosť za rok 2018 je 6 800 €.

Riadok 810 = teoretická výška daňovej licencie pri dosiahnutom obrate 685 000 € je 2 880 €.

Riadok 910 = rozdiel r.800-r.810 ako časť dane, ktorá prevyšuje daňovú licenciu vo výške 3 920 €.

Riadok 920 = údaj z r.5 stĺpca 4 tabuľky K ako kladný rozdiel medzi daňovou licenciou a daňou z predchádzajúcich zdaňovacích období určený na zápočet vo výške 3 920 €.

Riadok 1000 = daň po zápočte daňovej licencie ako rozdiel riadkov 800-r.920 je suma 2 880 € (6 800-3 920).

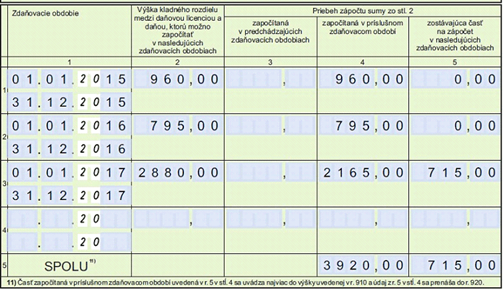

V riadku 1 v prvom stĺpci tabuľky K uvedie obdobie od 1.1.2015 do 31.12.2015, v riadku 1 v druhom stĺpci uvedie sumu 960 €, ktorú prenesie aj do riadku 1 stĺpca 4, pretože v roku 2018 využije na zápočet celú sumu daňovej licencie zaplatenej v roku 2015 vo výške 960 €. V riadku 1 v stĺpci 5 daňovník uvedie 0, pretože v roku 2018 vyčerpal celú sumu daňovej licencie z roku 2015 určenú na zápočet.

V riadku 2 v prvom stĺpci tabuľky K uvedie obdobie od 1.1.2016 do 31.12.2016. V riadku 2 v druhom stĺpci uvedie sumu 795 €, ktorú si môže započítať z roku 2016 a súčasne túto sumu uvedie aj do riadku 2 stĺpca 4, pretože v roku 2018 využije na zápočet celú sumu kladného rozdielu daňovej licencie a daňovej povinnosti z roku 2016 vo výške 795 €. V riadku 2 v stĺpci 5 daňovník uvedie 0, pretože v roku 2018 vyčerpal celú sumu kladného rozdielu daňovej licencie a daňovej povinnosti z roku 2016 určenú na zápočet.

V riadku 3 v prvom stĺpci tabuľky K uvedie obdobie od 1.1.2017 do 31.12.2017. V riadku 2 v druhom stĺpci uvedie celú sumu daňovej licencie vo výške 2 880 € z roku 2017. Do riadku 2 stĺpca 4 uvedie sumu 2 165 €, pretože v roku 2018 môže využiť na zápočet len túto časť daňovej licencie. Zostávajúcu časť vo výške 715 € (2 880-2 165) uvedie v riadku 3 stĺpca 5 ako ostávajúca časť daňovej licencie určená na zápočet ešte v rokoch 2019 a 2020.

V riadku 5 v stĺpci 4 tabuľky K uvedie sumu 3 920 € (960+795+2 165) ako úhrnnú sumu kladného rozdielu daňovej licencie a daňovej povinnosti z rokov 2015 až 2017, ktorú si daňovník uplatnil na zápočet v roku 2018. Súčasne sumu 3 920 € prenesie do riadku 920 tlačiva daňového priznania.

V riadku 5 stĺpca 5 tabuľky K daňovník uvedie sumu 715 €. V nasledujúcom zdaňovacom období (2019) už daňovník nevyplní v tabuľke K obdobie rokov 2015 a 2016, ktoré sú už plne započítané v roku 2018.

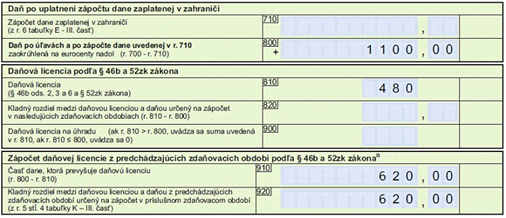

Príklad č.4 – Daňovník so zdaňovacím obdobím hospodársky rok 2017/2018 a zápočet daňovej licencie v tabuľke K

Daňovník- neplatiteľ DPH so zdaňovacím obdobím hospodársky rok začatý 1.11.2017 a skončený 31.10.2018 vykázal obrat k poslednému dňu zdaňovacieho obdobia vo výške 385 000 € a daň vo výške 1100 €. V zdaňovacích obdobiach hospodárskeho roka 2015/2016 a 2016/2017 vykázal daňové straty a zaplatil daňovú licenciu vo výške 480 € v oboch zdaňovacích obdobiach. Daňovník zaškrtne na úvodnej strane tlačiva daňového priznania riadok „Započítanie daňovej licencie podľa § 46b a § 52zk zákona“. Vyplní aj riadky 810 až 1000 a tabuľku K nasledovne:

Riadok 800 = výsledná daňová povinnosť za rok 2018 je 1100 €.

Riadok 810 = výška daňovej licencie pri dosiahnutom obrate do 500 000 € je 480 €.

Riadok 820 = rozdiel r.810-r.800 nebude vyplnený, pretože spoločnosť vykázala vyššiu daňovú povinnosť ako ustanovená výška daňovej licencie.

Riadok 900 = daňová povinnosť za rok 2018 je vyššia ako ustanovená výška daňovej licencie, riadok spoločnosť nevyplní.

Riadok 910 = rozdiel r.800-r.810 ako časť dane, ktorá prevyšuje daňovú licenciu vo výške 620 €.

Riadok 920 = údaj z r.5 stĺpca 4 tabuľky K ako kladný rozdiel medzi daňovou licenciou a daňou z predchádzajúcich zdaňovacích období určený na zápočet 620 € (480 € z roku 2015/2016 +140 € z roku 2016/2017).

Riadok 1000 = daň po zápočte daňovej licencie ako rozdiel riadkov r.800-r.920 je suma 480 € (1100-620).

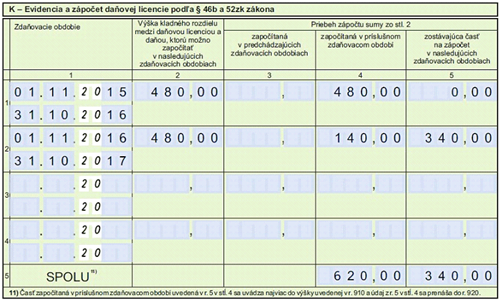

V riadku 1 v prvom stĺpci tabuľky K uvedie obdobie od 1.11.2015 do 31.10.2016, v riadku 1 v druhom stĺpci uvedie sumu 480 €, ktorú prenesie aj do riadku 1 stĺpca 4, pretože v roku 2018 využije na zápočet celú sumu daňovej licencie zaplatenej v zdaňovacom období 2015/2016 vo výške 480 €. V riadku 1 v stĺpci 5 daňovník uvedie 0, pretože v zdaňovacom období 2017/2018 vyčerpal celú sumu daňovej licencie zo zdaňovacieho obdobia 2015/2016 určenú na zápočet.

V riadku 2 v prvom stĺpci tabuľky K uvedie obdobie od 1.11.2016 do 31.10.2017. V riadku 2 v druhom stĺpci uvedie sumu 480 €, ktorú si môže započítať zo zdaňovacieho obdobia 2016/2017. Do riadku 2 stĺpca 4 však uvedie iba sumu 140 €, pretože v zdaňovacom období 2017/2018 využije na zápočet len túto časť daňovej licencie. V riadku 2 v stĺpci 5 daňovník uvedie rozdiel nevyčerpanej daňovej licencie vo výške 340 €, ktorú si môže započítať ešte v zdaňovacích obdobiach 2018/2019 a 2019/2020.

V riadku 5 v stĺpci 4 tabuľky K uvedie sumu 620 € (480+140) ako úhrnnú sumu zápočtu daňovej licencie uplatnenej na zápočet za zdaňovacie obdobie 2017/2018. Súčasne túto sumu prenesie do riadku 920 tlačiva daňového priznania. V riadku 5 stĺpca 5 tabuľky K daňovník uvedie sumu 340 €. V nasledujúcom zdaňovacom období (2018/2019) už daňovník nevyplní v tabuľke K obdobie 2015/2016 z ktorého už bola daňová licencia plne započítaná v zdaňovacom období 2017/2018.

Nárok na zápočet daňovej licencie alebo kladného rozdielu medzi daňou vypočítanou v daňovom priznaní a daňovou licenciou zaniká:

- počas 3 bezprostredne po sebe nasledujúcich zdaňovacích období nasledujúcich po zdaňovacom období, za ktoré bola daňová licencia zaplatená ak nevznikne možnosť odpočítať daňovú licenciu, alebo nevznikne kladný rozdiel medzi daňovou povinnosťou a zaplatenou daňovou licenciou z dôvodu vykázania nedostatočnej daňovej povinnosti,

- ku dňu zrušenia bez likvidácie s právnym nástupcom (napr. splynutie, zlúčenie, rozdelenie),

- ku dňu vstupu do konkurzu alebo likvidácie.

Zdroj: Informácia k zápočtu daňovej licencie v tabuľke K tlačiva daňového priznania k dani z príjmov právnickej osoby za rok 2018, Finančné riaditeľstvo SR