E-fakturácia

Na novinkách súvisiacich s e-fakturáciou povinnou od roku 2027 usilovne pracujeme a do programu sme už teraz pridali funkcie, ktoré môžete začať využívať a postupne k nim budú pribúdať i ďalšie. Do nasledujúcich verzií pripravujeme tiež import e-faktúr z XML BIS 3 a komunikáciu so sieťou Peppol. Poďte sa však zoznámiť s prvými novinkami.

POHODA od letnej verzie umožňuje generovanie elektronických faktúr a ich export do požadovaného formátu XML BIS 3. Pri exporte dochádza i ku kontrole správnosti danej e-faktúry, k tzv. validácii. Vzhľadom na množstvo validačných pravidiel si v tejto fáze môžete overiť, či fakturačné scenáre používané vo vašej spoločnosti spĺňajú požadované štandardy.

V agende Vydané faktúry môžete faktúru exportovať do formátu XML BIS 3 pomocou nového povelu Export do BIS... Povel vyvoláte buď cez miestnu ponuku kliknutím pravého tlačidla myši v tabuľke záznamov alebo ho nájdete v ponuke Záznam/Komunikácia.

Následne sa zobrazí sprievodca, v ktorom zadáte priečinok a názov súboru pre uloženie dokumentu – e-faktúry. V časti Identifikácia tovaru podľa kupujúceho načítať z poľa - môžete pomocou výklopného zoznamu zvoliť, z akého poľa sa majú kódy tovaru odberateľa načítať do elementu BuyersItemIdentification. Identifikáciu tovaru kupujúceho môžete mať zadanú v položkách dokladu, a to v poliach Kód, Položka, Zákazka alebo Poznámka a ďalej tiež na karte skladovej zásoby v poliach Skrátený názov, Výrobca alebo Čiarový kód.

Ak v sprievodcovi zaškrtnete pole Odoslať e-mailom, otvorí sa po dokončení sprievodcu okno pre odoslanie e-mailovej správy. Vyexportovaný súbor XML BIS 3 sa vloží ako príloha e-mailu.

Ak zaškrtnete pole Vložiť východiskovú tlačovú zostavu, súčasťou exportu bude aj východisková tlačová zostava, ktorá sa spolu so súborom XML BIS 3 doručí odberateľovi. Východisková zostava bude vnorená, tzv. serializovaná priamo do XML BIS 3. Odberateľ, ktorý si e-faktúru XML BIS 3 bude vedieť previesť do podoby čitateľnej ľudským okom, tam vnorenú prílohu uvidí a bude ju môcť zobraziť.

Na poslednej strane sprievodcu nájdete výsledok overenia, či súbor zodpovedá schéme a spĺňa všetky pravidlá BIS 3. Ikonou prieskumníka  si zobrazíte HTML náhľad. Súbor vo formáte XML BIS 3 zobrazíte ikonou

si zobrazíte HTML náhľad. Súbor vo formáte XML BIS 3 zobrazíte ikonou  . Pomocou ikony

. Pomocou ikony  si zobrazíte zápis v logu.

si zobrazíte zápis v logu.

Do ponuky Nastavenie/Zoznamy sme pridali novú agendu Štandardizované kódy merných jednotiek.

Nová agenda obsahuje zoznam kódov merných jednotiek, ktoré sa používajú v e-faktúre. Kódy vychádzajú z medzinárodného číselníka UN/ECE, ktorý vyžaduje norma EN 16931 a formát Peppol BIS.

V tej súvislosti sme ku každej programom prednastavenej mernej jednotke v existujúcej agende Nastavenie/Zoznamy/Merné jednotky priradili kód štandardizovanej mernej jednotky prostredníctvom nového poľa Štandard. kód. Ak používate vlastné merné jednotky alebo ste si nami prednastavenú mernú jednotku upravili, je potrebné nové pole Štandard. kód vyplniť ručne, a to výberom z pripraveného zoznamu.

Do agendy Účtovníctvo/Daň z pridanej hodnoty/Členenie DPH sme pridali nové pole Kategória DPH.

Kategória DPH je povinnou náležitosťou e-faktúry a automaticky vstupuje do súboru vo formáte XML BIS 3 podľa zvoleného typu členenia a sadzby DPH, ktoré sú použité na doklade.

Každému členeniu DPH je automaticky priradená jedna kategória. Výnimkou je členenie UN, pri ktorom je prednastavená Kategória DPH „O - Nie je predmetom dane“. Užívateľsky ju môžete zmeniť za kategóriu „E - Oslobodené plnenia“, príp. si kopírovaním vytvoriť členenie typu U - Nezahrňovať do priznania s kategóriou „E“ (odporúčané pre vratné obaly).

Vydaná faktúra, v ktorej je použité členenie DPH UNeviem, je pri exporte do XML BIS 3 nevalidná. Toto členenie je preto potrebné pred exportom upraviť na správne - podľa požadovaného vstupu do priznania DPH.

Do agendy Nastavenie/Zoznamy/Formy úhrady sme pridali nové pole Kód úhrady.

Kódy úhrady predstavujú ďalšiu povinnú náležitosť e-faktúry. Pole Kód úhrady je editovateľné a prednastavené hodnoty si môžete upraviť. K východiskovým formám úhrady sme priradili príslušné kódy automaticky. Ak využívate vlastné formy úhrady, môžete k nim zodpovedajúci kód priradiť ručne.

Účtovníctvo

Používate v agende Banka funkciu Vrátenie platby? Potom vás určite poteší, že sme ju rozšírili.

Doteraz bolo možné túto funkciu používať iba pre bezpoložkové doklady. Teraz sme povel Vrátenie platby pridali aj do kontextového menu na záložke Položky dokladu a vďaka tomu ho môžete využiť samostatne ku konkrétnej textovej položke bez nutnosti ručného vytvárania dokladu.

Funkcia je primárne určená pre vrátenie duplicitných úhrad, napríklad keď odberateľ omylom zaplatí svoj záväzok dvakrát. Na položkách nový povel využijete napríklad na avízach pri platbe kartou či prostredníctvom platobnej brány, keď je na bankovom pohybe uvedených viac položiek.

Pripomíname, že rovnako ako doteraz funkcia automaticky vytvorí v agendách Ostatné záväzky, resp. Ostatné pohľadávky doklad na vrátenie zodpovedajúcej čiastky.

V agende Interné doklady pri použití povelov Záznam/Prenos/Hromadná likvidácia →, resp. Hromadná likvidácia podľa adresy→ POHODA po novom zachová menu dokladu, ktorú užívateľ zvolí pred zahájením likvidácie. Všetky následne vytvorené doklady tak budú v rovnakej cudzej mene, čo zabezpečí správny výpočet kurzov i priebeh likvidácie.

Fakturácia

Vystavujete doklady na vymeranie a odpočet DPH? Ich kontrolu vám teraz uľahčí tlačová zostava Doklady s vymeraním a odpočtom DPH.

Zostava obsahuje nielen doklady, ku ktorým bolo prostredníctvom funkcie Záznam/Operácia/Vymeranie DPH... vymerané DPH, ale tiež samotné interné doklady na vymeranie a odpočet DPH vrátane ich položiek. Vďaka tomu ľahko zistíte, z akých dokladov bolo DPH vymerané, v akej výške a aké sú väzby medzi zdrojovými a internými dokladmi.

Novú tlačovú zostavu nájdete v zozname kontrolných tlačových zostáv v agendách Prijaté faktúry, Prijaté zálohové faktúry, Ostatné záväzky a Pokladňa (typ Výdaj). Zostava je orientovaná na šírku a rešpektuje výber záznamov v tabuľke agendy.

Po novom je možné meniť dátum splatnosti pri zlikvidovanom zádržnom.

Doteraz bolo možné editovať dátum splatnosti iba pri neuhradenom zádržnom, teraz sme funkčnosť rozšírili aj na zádržné čiastočne či plne zlikvidované. Zmena je možná iba v prípade, že nedôjde k zmene poradia zádržného s likvidáciou. Pri zadaní rovnakého dátumu splatnosti pri viacero zádržných zobrazí po novom POHODA upozornenie.

Naďalej platí, že dátum splatnosti zádržného nesmie byť rovnaký alebo starší ako dátum splatnosti faktúry a nie je možné pridávať ani mazať zádržné po vykonaní aspoň čiastočnej likvidácie dokladu.

Do hromadných úprav v agende Prijaté faktúry sme pridali pole Vybavené.

Túto funkciu môžete využiť pre hromadné označenie vybraných prijatých faktúr príznakom Vybavené. Hromadnú úpravu vykonáte prostredníctvom povelu Záznam/Editácia/Upraviť všetko... V poli agendy vyberiete položku Vybavené a v poli Hodnota nastavíte Áno. Po potvrdení tlačidlom OK sa všetky vybrané faktúry označia ako vybavené. Pred vykonaním tejto operácie odporúčame vykonať zálohu účtovnej jednotky.

V agende Nastavenie/Globálne nastavenie v sekcii Dane/DPH – ostatné sme pridali nový spôsob výpočtu DPH v dokladoch v cudzej mene.

V časti Spôsob výpočtu DPH v dokladoch v CM môžete teraz prostredníctvom nového výberového poľa Typ určiť, či sa má DPH počítať z čiastky v domácej mene (ide o východiskové nastavenie) alebo z čiastky v cudzej mene. Podľa uvedeného nastavenia bude vypočítaná hodnota DPH v položkách novovytvorených dokladov v cudzej mene (okrem dokladov vytvorených v režime OSS alebo Registrácia DPH v EU, nakoľko pri týchto prebieha výpočet DPH podľa nastavenia z agendy Sadzby DPH v EÚ).

Nastavenie nového spôsobu výpočtu DPH pre doklady v cudzej mene môžete vykonať aj priamo na doklade cez povel Záznam/Operácia/Výpočet DPH v dokladov v CM.

INFO:Ak doklad v cudzej mene vytvárate prenosom z iného dokladu, napr. prenosom výdajky do vydanej faktúry, prenesie sa do faktúry aj spôsob výpočtu nastavený v prvotnom doklade.

Personalistika a mzdy

Do agendy Definície zložiek miezd boli pre zachytenie daných situácií vytvorené nové zložky miezd Príspevok na rekr. za predch. rok – peň. osl. príjem a Príspevok na rekr. za predch. rok – nepeň. osl. príjem.

Nové zložky automaticky ovplyvnia riadky 07 a 07a v tlačive Potvrdenie o zdaniteľných príjmoch zo závislej činnosti. Zároveň nová zložka Príspevok na šport dieťaťa za predch. rok – peň. osl. príjem automaticky ovplyvní riadok 08 a 08a tlačiva.

Potrebujete vyhľadať zamestnancov, ktorí vás nepožiadali o ročné zúčtovanie preddavkov na daň a bol im v zdaňovacom období vyplatený zdaniteľný príjem, prípadne oslobodený príjem? Potom vás určite poteší, že sme do agendy Personalistika pridali novú preddefinovanú otázku Potvrdenie o zdan. príjmoch, vďaka ktorej ľahko vykonáte požadovaný filter záznamov.

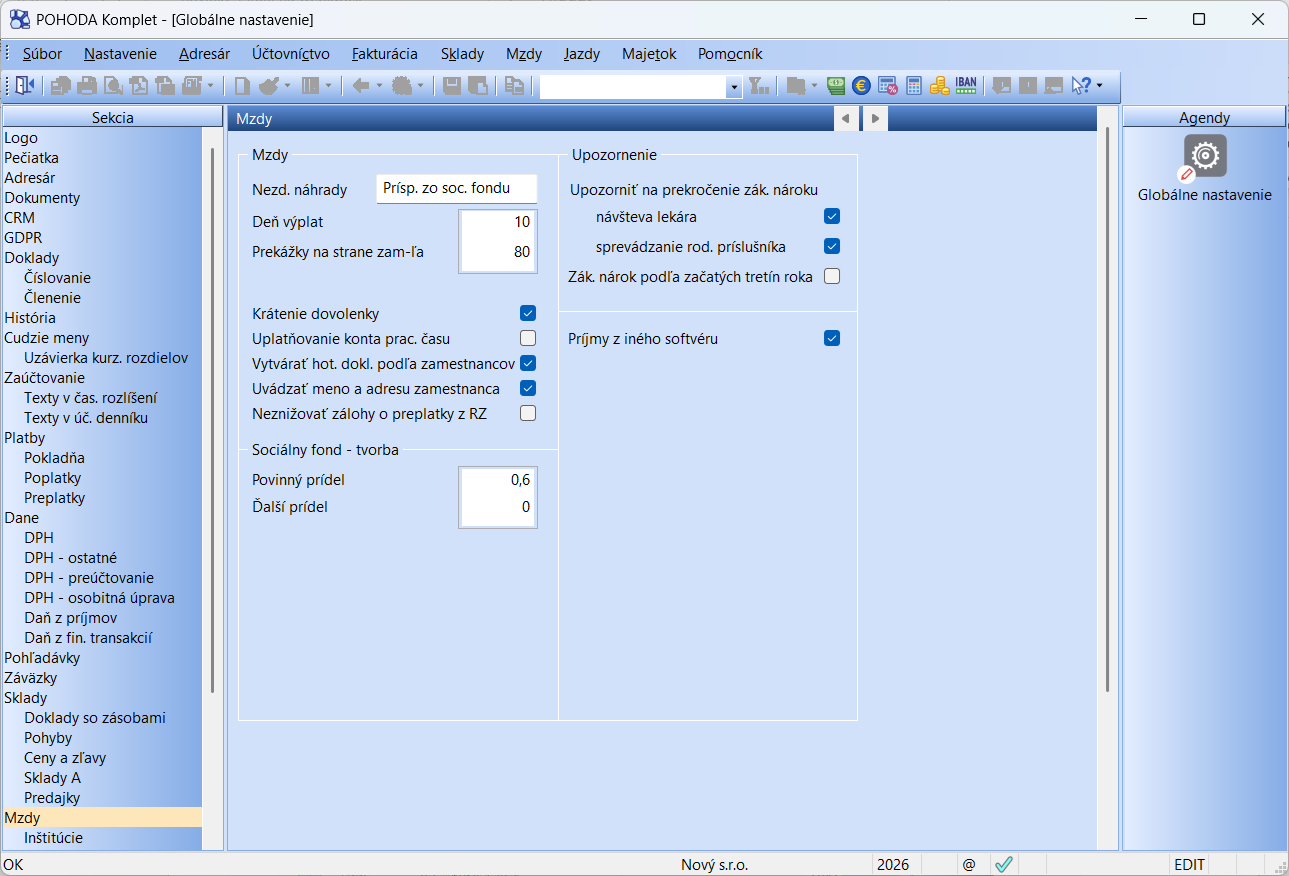

Zmenili ste v priebehu roka softvér, v ktorom spracovávate aj mzdy? Alebo ste počas roka prevzali mzdovú agendu svojho klienta od predchádzajúceho účtovníka? Potom vás určite poteší novinka, vďaka ktorej je teraz možné zadať príjmy zamestnancov, ktoré boli evidované v inom softvéri, bez nutnosti dodatočného vystavovania miezd. Do sekcie Nastavenie/Globálne nastavenie/Mzdy pribudlo nové zaškrtávacie pole Príjmy z iného softvéru.

Po zaškrtnutí nového poľa sa sprístupnia v agende Personalistika na záložke Dane nové typy, ktoré spoznáte podľa toho, že v názve obsahujú pojem „z iného softvéru“. Pomocou nich môžete zadať hodnotu vyplatených zdaniteľných príjmov, oslobodených príjmov, zaplatených odvodov na sociálne a zdravotné poistenie či preddavkov na daň.

Z uvedených hodnôt príslušného obdobia sa vyplní tlačivo Potvrdenie o zdaniteľných príjmoch. Rovnako sa vyplnia hodnoty do tlačiva Hlásenie o vyúčtovaní dane + časť IV. a časť V. Príjem z iného softvéru sa zohľadní aj pri vykonaní ročného zúčtovania preddavkov na daň.

Sklady

V agende Kasa je možné po novom vykonať prenos výdajky do predajky.

V agende Kasa sme do ponuky Záznam/Prenos pridali nový povel Výdajky→, vďaka ktorému je možné vytvoriť predajku prenosom výdajky. Funkciu je možné rýchlo vyvolať pomocou klávesovej skratky Ctrl+Alt+D alebo novým klávesom Výdajky dostupným v ponuke Funkcie 2 na dotykovej klávesnici.

Príslušný povel vás prepne do zoznamu nevybavených a neprenesených výdajok. Ak je na predajke zvolený konkrétny zákazník, ponúkne POHODA automaticky zodpovedajúci filter výdajok. Do zoznamu všetkých dokladov sa môžete prepnúť cez záložku s hviezdičkou (*). Cez povel Preniesť do dokladu preklopíte údaje z vybranej výdajky do predajky.

Pri prenose POHODA automaticky kontroluje zhodu strediska uvedeného na zdrojovom a cieľovom doklade. Ak sa odlišuje, zobrazí sa upozornenie s možnosťou výberu, ktoré stredisko chcete použiť. Hodnota poľa Činnosť sa preberá podľa formulára zdrojovej výdajky. Po úspešnom uložení predajky sa na prenesenej výdajke automaticky aktualizuje príznak Vybavené a Prenesené a medzi predajkou a výdajkou vznikne väzba na záložke Doklady.

Pre hromadnú úpravu kategórií internetových obchodov môžete od minulého roka využívať samostatnú funkciu. Jej súčasťou je aj operácia Zmazať, ktorú sme v tejto verzii vylepšili.

Ak potrebujete pri vybraných zásobách odstrániť iba jednu konkrétnu kategóriu, označte ju v sprievodcovi hromadnou editáciou a zvoľte možnosť Zmazať.

Ak chcete odstrániť všetky kategórie, zvoľte operáciu Nahradiť a zároveň nevyberajte žiadnu kategóriu. Týmto spôsobom sa pri vybraných zásobách vymažú všetky kategórie.

Pripomíname, že funkcia je dostupná v agende Zásoby prostredníctvom povelu Záznam/Editácia/Upraviť záložku Internet. Kategórie internetových obchodov je možné upravovať zaškrtnutím príslušnej voľby a potom nastavením požadovanej operácie na nasledujúcej strane sprievodcu.

Pre zvýšenie užívateľského komfortu je teraz možné hromadne vložiť príjemky do výdajky.

Hromadný prenos vykonáte v agende Výdajky prostredníctvom povelu Záznam/Prenos/Príjemky→. V prenosovej agende vyberiete požadované doklady a zvolíte povel Preniesť všetko. Väzba medzi príjemkami a výdajkou sa zobrazí na záložke Doklady.

V agende Príjemky sme upravili tlačovú zostavu Potvrdenie príjmu zásob. Po novom sa na nej zobrazujú iba položky príjemiek s väzbou na skladové karty.

XML komunikácia

XML export a import voliteľných parametrov sme rozšírili o záložku Parametre položiek 2.

XML export kategórií internetových obchodov po novom podporuje prenos voliteľných parametrov.

Pri synchronizácii kategórií medzi Pohodou a internetovým obchodom sa tak prenášajú aj voliteľné parametre priradené ku kategóriám.

Optimalizovali sme XML export údajov z dokladových agend, čo prináša výraznú úsporu času pri práci s väčším objemom dát.

Týka sa to agend Vydané (zálohové) faktúry, Ostatné pohľadávky, Prijaté (zálohové) faktúry, Ostatné záväzky, Interné doklady, Prijaté objednávky, Vydané objednávky, Príjemky, Výdajky, Predajky a Reklamácie.

XML komunikáciu sme rozšírili o export údajov z agendy Merné jednotky.

Homebanking

Pre službu Besteron z agendy Homebanking sme zaktualizovali XSD schému pre načítanie avíz podľa aktuálnej špecifikácie formátu.

Pri kontrole bankových účtov po novom podporujeme formát ABA RTN (American Bankers Association Routing Transit Number) používaný v USA.

Kontrola bankového účtu prebieha pri uložení dokladu v agendách Prijaté (zálohové) faktúry a Príkazy na úhradu. Zároveň sme upravili dialógové okno upozorňujúce na nesprávny formát bankového účtu.

Ostatné

Program POHODA je možné už dlhšiu dobu prepojiť s cloudom FiskalPRO a využiť eKasu FiskalPRO ako samostatnú pokladnicu. Z programu sa exportujú zásoby s vyplneným PLU kódom na cloud, následne sa realizuje predaj a po skončení predaja sa do programu POHODA naimportujú všetky predaje do agendy Predajky. Teraz sme túto funkčnosť rozšírili o niekoľko nových funkcií.

Export stavu zásob – po novom môžete pri exporte stavu zásob z programu POHODA voliteľne spolu so zásobami odosielať aj informáciu o ich stave na sklade.

Na portáli FiskalPRO sa stavy zásob evidujú k prevádzkam. Je preto potrebné vytvoriť na portáli prevádzky, ktoré budú priradené konkrétnym predajným zariadeniam. Následne v agende Nastavenie/Kasy/Kasy pre typ kasy FiskalPRO v sekcii Sklad môžete zapnúť voľbu Exportovať stavy zásob a v stĺpci Č. prevádzky priradíte čísla prevádzok ku konkrétnym skladom. V prípade, že prevádzku nepriradíte ku skladu, automaticky sa stav zásoby odošle na prvú prevádzku na portáli FiskalPRO.

V sprievodcovi exportom zásob do cloudu FiskalPRO môžete voliteľne zapnúť novú voľbu Vymazať stavy zásob vo všetkých prevádzkach, ktorá pri exporte najprv vymaže stavy zásob na všetkých existujúcich prevádzkach na portáli a následne podľa nastavenia prenesie stav zásob z programu POHODA.

Export zásob s voľbou Aktívne – pri odosielaní zásob na portál FiskalPRO môžete odteraz v sprievodcovi exportom zásob do cloudu FiskalPRO nastaviť prostredníctvom novej voľby Aktívne príznak či budú zásoby aktívne alebo nie. Týmto spôsobom tak môžete určovať, ktoré PLU zásoby bude možné na zariadení predávať a ktoré nie. Ak odošlete zásoby do cloudu s vypnutou voľbou, automaticky sa na portáli deaktivujú.

Export viacerých EAN kódov podľa merných jednotiek na zásobe v rade POHODA E1 – v najvyššom rade programu je odteraz možné zadať viacero EAN kódov v kombinácii s rôznymi mernými jednotkami zadanými na záložke Dodávatelia v agende Zásoby. Využijete to napríklad ak chcete jednu zásobu predávať cez rôzne EAN kódy a merné jednotky. V praxi totiž môže mať zásoba iný EAN kód pre kus a iný EAN kód pre celé balenie.

V sekcii Globálne nastavenie/Sklady je potrebné zaškrtnúť voľbu Evidovať čiarové kódy podľa merných jednotiek. Následne ak v agende Zásoby na záložke Dodávatelia zadáte EAN kód a mernú jednotku, tak pri exporte zásob do cloudu FiskalPRO, sa automaticky prenesú k zásobe aj dané údaje vrátane správnej ceny za príslušnú mernú jednotku. Takto môžete predávať pohodlne cez načítanie EAN kódov, napr. kusy aj balenia konkrétneho produktu.

V rade POHODA E1 sme rozšírili podporu voliteľných parametrov v agende Servis.

Doteraz bolo možné voliteľné parametre používať iba vo formulári agendy a na záložke Predmet servisu. Na to slúži nastavenie v agende Voliteľné parametre na záložkách Parametre agendy a Parametre položiek. Po novom sme do tejto agendy pridali záložku Parametre položiek 2, ktorá umožňuje definovať voliteľné parametre pre záložku Položky servisu.

Ak je položka servisu vložená zo skladu prostredníctvom povelu Záznam/Prenos/Položky servisu→, prenesú sa spoločne so zásobou aj voliteľné parametre. Rovnako funguje i prenos položiek z iného dokladu pomocou povelov Záznam/Prenos/Položky z prijatej objednávky→ alebo Položky z výdajky→. K prenosu dôjde pod podmienkou, že zdrojová a cieľová agenda majú nadefinované zhodné parametre položiek.

Obdobne prebieha aj opačný prenos servisného záznamu do cieľových dokladov, napríklad v agende Vydané faktúry povelom Záznam/Prenos/Servis→.

V rade POHODA E1 po novom podporujeme voliteľné parametre pre agendu Kategórie internetových obchodov.

Vďaka tomu si môžete pri jednotlivých kategóriách evidovať ďalšie údaje a prispôsobiť si tak funkčnosť vlastným potrebám. Voliteľné parametre najprv nadefinujete v rovnomennej agende na záložke Parametre agendy a následne ich po úprave formulára môžete využívať priamo v agende Kategórie internetových obchodov.

V rade POHODA E1 je možné po novom využívať voliteľné parametre tiež v agende Inventúrne zoznamy.

Nastavenie vykonáte v agende Voliteľné parametre na záložke Parametre agendy (pre formulár) a Parametre položiek (pre záložku Položky). Pri vkladaní zásob na položky inventúrneho zoznamu, napríklad pomocou povelu Záznam/Prenos/Sklady, sa súčasne so zásobou prenesú aj voliteľné parametre, ak sú rovnako nadefinované pre zdrojovú i cieľovú agendu.

Po novom je možné exportovať doklady s nulovou čiastkou do formátu ISDOC.

Pri exporte dokumentu do ISDOC sa po novom prenáša e-mail a telefón z dokladu. Ak nie sú na doklade vyplnené, použijú sa zodpovedajúce údaje z agendy Adresár.

V radoch POHODA SQL a E1 sme optimalizovali vyhľadávanie záznamov v agendách prostredníctvom vyhľadávacieho poľa a zloženej otázky.

Mobilná aplikácia mPohoda

Vystavujete doklady v režime PDP? Po novom ich pripravíte jednoducho priamo v aplikácii. Nová funkcia je určená pre užívateľov, ktorí pracujú s dokladmi v režime tuzemského samozdanenia, teda v prípadoch, keď daň nepriznáva dodávateľ, ale povinnosť odviesť DPH prechádza na odberateľa. Funkciu môžete využiť pri vybraných vydaných i prijatých dokladoch.

Prenesenú daňovú povinnosť nastavíte priamo na doklade. Ak sa režim PDP vzťahuje na všetky položky, stačí zapnúť voľbu Prenesená daňová povinnosť v podrobnostiach dokladu. Pri každej novo pridanej položke sa následne automaticky v poli Typ DPH nastaví typ Prenesená.

V praxi môže nastať i situácia, že sa prenesená daňová povinnosť týka len niektorých položiek. Aj s takto kombinovaným dokladom si v mPohode hravo poradíte. Typ DPH - Prenesená môžete nastaviť iba pri konkrétnych položkách, ktorých sa režim PDP týka, zatiaľ čo ostatné položky môžu zostať v bežnom režime DPH.

Ak je na doklade použitý typ DPH - Prenesená, na tlačovej zostave sa zobrazí informácia, že doklad je v režime prenesenej daňovej povinnosti. Požadovaný text tak nemusíte na doklad dopĺňať ručne.

Pripomíname, že ak synchronizujete údaje s programom POHODA, pri prijatých dokladoch s režimom prenesenej daňovej povinnosti je potrebné po synchronizácii vykonať vymeranie DPH v programe POHODA. Funkciu Vymeranie DPH... nájdete v ponuke Záznam/Operácia v agendách Prijaté faktúry, Prijaté zálohové faktúry a Ostatné záväzky.

Nie všetky záväzky sa v podnikaní dajú riešiť faktúrou. Typicky napríklad nákupy na bločky z eKasy platené platobnou kartou, splátkové kalendáre, leasing a pod. A práve preto tu máme novú agendu Ostatné záväzky. Spolu s prijatými faktúrami tak máte všetky náklady pekne na jednom mieste a vždy po ruke.

V aplikácii mPohoda v menu Nákup pribudla nová agenda Ostatné záväzky, ktorá slúži na zachytenie mimo fakturačných záväzkov v rámci obchodných vzťahov.

Na ostatnom záväzku sa v adresnej časti ponúkajú iba tie adresy, ktoré majú v adresári nastavený obchodný vzťah Dodávateľ. V sekcii Platba uveďte platobné údaje, na základe ktorých potom budete môcť v programe POHODA vygenerovať príkaz na úhradu.

Ostatné záväzky sa synchronizáciu údajov prenášajú do programu POHODA. Zmeny vykonané na spomínaných dokladoch sa potom synchronizujú späť do aplikácie mPohoda. Ostatný záväzok vytvorený priamo v programe POHODA nie je možné exportovať do aplikácie mPohoda.

V prípade, že sa čiastka DPH uvedená dodávateľom pri položke záväzku nezhoduje s čiastkou vypočítanou systémom, upravte ju kliknutím na ikonu ceruzky. Aby sa doklad následne správne naimportoval aj do programu POHODA, je potrebné mať v agende Globálne nastavenie/DPH/DPH – ostatné aktívnu kontrolu tolerancie DPH.

Už v ďalšej verzii mPohody, ktorá vyjde koncom júna, budete môcť generovať a validovať e-faktúry vo formáte XML BIS 3. Zároveň pre vás pripravujeme aj načítanie e-bločkov mobilom cez QR kódy.