Ing. Artúr Oberhauser, daňový poradca

/

11. 4. 2024

Dňa 1. augusta 2023 nadobudla účinnosť prvá časť zákona č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev a o zmene a doplnení niektorých zákonov (ďalej len „Zákon“).

Prvá časť Zákona zavádza inštitút insolvenčného registra do konkurznej legislatívy.

S účinnosťou od 1. marca 2024 Zákon zavádza komplexnú úpravu premien obchodných spoločností, kedy dôjde k definitívnemu vyňatiu právnej úpravy premien obchodných spoločností a družstiev (ďalej len „Premeny“) z Obchodného zákonníka.

Cieľom nového zákona je vyhotoviť jednotnú, ucelenú a prehľadnú právnu úpravu procesu Premien a zmeny právnej formy.

Zákon bude od 1. marca 2024 upravovať najmä:

- vnútroštátne premeny (splynutie, zlúčenie a rozdelenie)

- cezhraničné premeny (cezhraničné splynutie, zlúčenie a cezhraničné rozdelenie)

- zmeny ich právnej formy (zmenu právnej formy a cezhraničnú zmenu právnej formy) a

- iné vzťahy súvisiace s premenami a zmenami právnej formy.

Prijatím Zákona sa zavádza úplne nová terminológia pojmov spojených s Premenami (napr. premena, fúzia...) a zavádzajú sa nové inštitúty, ktorými sú:

- odštiepenie;

- cezhraničné rozdelenie; a

- cezhraničná zmena právnej formy.

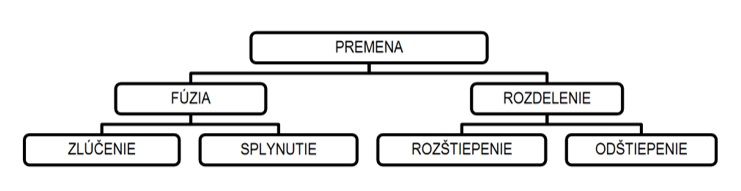

Základná charakteristika pojmov: premena, cezhraničná premena, fúzia, zlúčenie, splynutie, cezhraničná fúzia, rozdelenie, rozštiepenie, odštiepenie, rozdelenie zlúčením, rozdelenie splynutím, cezhraničné rozdelenie, zmena právnej formy a cezhraničná zmena právnej formy je predmetom čl. I § 2 zákona č. 309/2023 Z. z..

Zjednodušene možno predmetné pojmy prezentovať nasledujúcimi schémami:

Po novom nahradí zmluvu o zlúčení alebo splynutí projekt premeny. Rovnako ako zmluva bude projekt premeny podliehať schváleniu orgánov dotknutej obchodnej spoločnosti.

Rozhodnutie o schválení projektu premeny bude možné aj zrušiť, a to pred podaním návrhu na zápis premeny do obchodného registra.

Upozorňujeme, že v zmysle prechodných ustanovení Zákona sa doterajšia právna úprava bude aplikovať v prípade, ak bol návrh zmluvy o splynutí, zlúčení alebo projekt rozdelenia prijatý pred 1. marcom 2024 a zároveň bol návrh na zápis splynutia, zlúčenia alebo rozdelenia spoločnosti podaný do obchodného registra do 30. júna 2024. To isté platí aj v prípade zmeny právnej formy obchodnej spoločnosti.

Zákon vymedzuje aj situácie, kedy sú vnútroštátne a cezhraničné Premeny neprípustné.

V zásade je Premena možná iba v prípade, keď majú obchodné spoločnosti podliehajúce premene rovnakú právnu formu. Okrem toho je možné aj zlúčenie spoločnosti s ručením obmedzeným a akciovej spoločnosti, ak základné imanie prechádza na akciovú spoločnosť a zlúčenie jednoduchej spoločnosti na akcie a akciovej spoločnosti, ak základné imanie prechádza na akciovú spoločnosť.

Rovnakú resp. obdobnú právnu formu musia mať aj obchodné spoločnosti podliehajúce cezhraničnej Premene. V zásade sú cezhraničné premeny možné len medzi kapitálovými spoločnosťami, t.j. akciovou spoločnosťou a spoločnosťou s ručením obmedzeným a ich obdobnými formami v zahraničí.

Prijatím Zákona došlo tiež k zmene viacerých právnych predpisov, osobitne obchodnoprávnych zákonov a Zákonníka práce.

Súvisiace daňové zmeny

Zákon zároveň prináša zmeny zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov, v rámci ktorých sa napríklad s účinnosťou od 1. marca 2024 implementujú ustanovenia týkajúce sa odštiepenia, alebo sa s účinnosťou od 1. januára 2024 zavádza oslobodenie od dane z príjmov pri predaji obchodných podielov fyzickou osobou po uplynutí troch rokov od ich nadobudnutia (ak budú nadobudnuté po 31. decembri 2023) a ďalšie ustanovenia týkajúce sa finančných investícií fyzických osôb.

Príslušne sa s účinnosťou od 1. marca 2024 upravil aj zákon č. 222/2004 o dani z pridanej hodnoty v znení neskorších predpisov, aby reflektoval na možnosť premeny obchodných spoločností odštiepením.

Súvisiace účtovné zmeny

Novela reaguje na definície zapracované v zákone o premenách. Spoločným pojmom pre zlúčenie, splynutie a rozdelenie je premena alebo cezhraničná premena.

Právny nástupca pri premene/cezhraničnej premene, ktorý nie je novovzniknutá účtovná jednotka, je povinný k rozhodnému dňu opätovne prehodnotiť svoje zatriedenie do veľkostných skupín. V súlade so zákonom o premenách je stanovené určenie rozhodného dňa pre účely účtovníctva. Rozhodný deň je deň, od ktorého sa úkony zanikajúcich spoločností považujú z hľadiska účtovníctva za úkony vykonané na účet nástupníckej spoločnosti, pričom tento deň môže byť určený najskôr spätne k prvému dňu účtovného obdobia, v ktorom je vypracovaný návrh projektu premeny za predpokladu, že účtovná závierka zostavená ku dňu, ktorý predchádza tomuto dňu, nebola schválená príslušným orgánom; v prípade odštiepenia nastávajú tieto účinky len vo vzťahu k majetku a záväzkom, ktoré majú podľa návrhu projektu premeny prejsť na nástupnícke spoločnosti.

Pri cezhraničnej zmene právnej formy, a to z dôvodu zmeny sídla do iného cieľového štátu, nastáva výmaz obchodnej spoločnosti alebo družstva z obchodného registra. K tomuto dátumu zaniká obchodná spoločnosť alebo družstvo ako účtovná jednotka. Z tohto dôvodu je potrebné ukončiť vedenie účtovníctva, zostaviť účtovnú závierku a uložiť ju do registra účtovných závierok.

Pri zmene právnej formy (inej ako je uvedené vyššie) zostaví účtovná jednotka priebežnú účtovnú závierku ku dňu predchádzajúcemu dňu účinnosti zmeny právnej formy v rozsahu podľa § 18 zákona o účtovníctve.

Naďalej platí princíp oceňovania pri zlúčeniach, splynutiach a rozdeleniach uvedený v súčasnosti platnom zákone o účtovníctve.

Zanikajúca účtovná jednotka má povinnosť oceniť majetok a záväzky reálnou hodnotou ku dňu, ktorý predchádza rozhodnému dňu.

V prípade odštiepenia predmetom ocenenia reálnou hodnotou je iba majetok a záväzky predstavujúci časť imania odštiepením rozdeľovanej účtovnej jednotky, ktoré preberá nástupnícka účtovná jednotka.