Pre každý typ predkontácie si môžete nadefinovať ľubovoľný počet členení, ktoré využijete pri analýze svojich príjmov a výdavkov.

Predkontácia určuje predovšetkým zaúčtovanie dokladu do príslušných stĺpcov peňažného denníka.

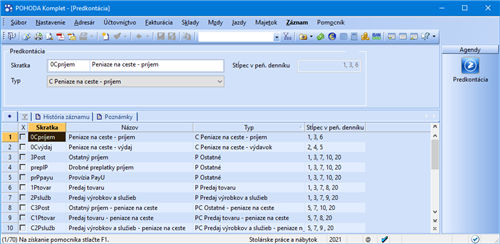

Ak zakladáte novú účtovnú jednotku, je zoznam predkontácií vyplnený štandardnými predkontáciami. Môžete si ho samozrejme doplniť, existujúce názvy predkontácií a ich skratky upraviť, prípadne odstrániť predkontácie, ktoré nebudete používať. Jednoducho si zoznam prispôsobíte podľa svojich zvyklostí a potrieb.

Každej predkontácii, ktorú si v programe vytvoríte, priraďte určitý Typ predkontácie. Program definuje niekoľko desiatok typov predkontácií, ktoré vychádzajú z legislatívnej úpravy účtovníctva. Názvy jednotlivých typov predkontácií začínajú písmenami, ktoré sami napovedajú, pre ktoré doklady je daný typ predkontácie určený a často používaný.

Predkontácie pre príjmové doklady

Pre príjmové doklady sú určené predkontácie typu P (príjem), PN (príjem nedaňový) a PC (príjem – peniaze na ceste). Pre príjmy, ktoré sú výsledkom podnikateľskej činnosti a zvyšujú ako stav peňažných prostriedkov (účet, hotovosť), tak aj základ dane z príjmov, použite nasledujúce typy predkontácií. Daň z pridanej hodnoty zaúčtovanú pri týchto príjmoch (iba pri platcovi DPH) zaúčtuje POHODA do stĺpca denníka DPH príjem, pričom do základu dane z príjmov sa nepremietne.

- Ptovar P Predaj tovaru

- Pslužb P Predaj výrobkov a služieb

- Post P Ostatné

Nedaňové príjmy sú tie, ktoré nie sú výsledkom podnikateľskej činnosti, a preto z nich neplatíte daň z príjmov. Zvyšujú stav peňažných prostriedkov, ale základ dane z príjmov neovplyvňujú. Pri tomto druhu príjmov nie je možné uplatniť DPH, a preto sa tu DPH nesleduje. Výnimkou je typ cPNpdph Nezvyšujúci príjem s plnením DPH, ktorý umožňuje zaúčtovať menej obvyklé prípady.

- PNstav PN Začiatočný stav. Stavy na účtoch a pokladniach na začiatku roka.

- PNúvr PN Úver. Hodnota prijatých finančných prostriedkov z úverov.

- PNzdr PN Príjmy zdanené zrážkou. Príjem, ktorý už bol zdanený a daň bola odvedená.

- PNdot PN Dotácie, pôžičky. Vypožičané prostriedky, ktoré nemajú charakter úverov a nechceme sledovať ich splácanie.

- PNodph PN Príjmy DPH – nadmerný odpočet. Nadmerný odpočet vrátený platcovi DPH správcom dane.

- PNpdph PN Nezvyšujúci príjem s plnením DPH. Umožňuje zaúčtovať prípady, kedy príjem síce nesúvisí s podnikaním a nezvyšuje teda základ dane z príjmov, ale DPH je potrebné priznať a odviesť správcovi dane.

- PNost PN Ostatné. Vlastné vklady peňažných prostriedkov do podnikania, dary a ostatné nedaňové príjmy.

- SoFoStv PN Začiatočný stav sociálneho fondu. Používa sa pre vyjadrenie začiatočného stavu sociálneho fondu, ktorým je zostatok z predchádzajúceho obdobia.

- SoFoTv PN Sociálny fond – tvorba. Príjem prostriedkov, napr. na bankový účet, určených na navýšenie sociálneho fondu.

Pre účtovanie peňazí na ceste sa používajú zvláštne typy predkontácií, ktoré zvýšia stav peňažných prostriedkov o uvedenú čiastku. POHODA tieto predkontácie zároveň automaticky zaúčtuje do denníka ako Priebežný výdaj. Takto zaúčtujete príjmovým pokladničným dokladom príjem do pokladne pri čiastke prevádzanej z účtu.

- Cpríjem C Peniaze na ceste – príjem.

- CPtovar PC Predaj tovaru – peniaze na ceste.

- CPslužb PC Predaj výrobkov a služieb – peniaze na ceste.

- CPost PC Ostatné – peniaze na ceste.

Predkontácie pre výdavkové doklady

Pre výdavkové doklady sú určené predkontácie typu V (výdaj), VR (výdaj režijný), VN (výdaj nedaňový), VC (výdaj – peniaze na ceste), VCR (výdaj režijný – peniaze na ceste) a VCN (výdaj nedaňový – peniaze na ceste). Predkontácie typu V sa používajú pre výdavky, ktorými dosahujeme, zabezpečujeme a udržiavame príjmy charakteru priamych nákladov.

Tieto výdavky znižujú ako stav peňažných prostriedkov, tak i základ dane z príjmov. Daň z pridanej hodnoty zaúčtovanú pri týchto dokladoch (iba pri platcoch DPH) zaúčtuje program do stĺpca denníka DPH výdaj, pričom do zníženia základu dane z príjmov sa nepremietne.

Ak zaúčtujú DPH neplatcovia dane, potom sa do príslušného stĺpca peňažného denníka započíta cena vrátane DPH. Základ dane z príjmov sa pri neplatcoch zníži o nimi zaplatenú DPH.

- Vzásoby V Zásoby. Výdavky na nákup materiálu a zásob určených na ďalšie spracovanie.

- Vslužby V Služby. Výdavky na nákup služieb.

- Vdm V Krátkodobý majetok. Výdavky na nákup krátkodobého majetku neinvestičnej povahy.

- Vmzdy V Mzdy pracovníkov. Výdavky na mzdy pracovníkov.

- Vfzam V Platba do fondov za zamestnancov. Platby sociálneho a zdravotného poistenia strhnuté zamestnancom.

- VpSP V Odvody podnikateľ SP poistné. Poistné podnikateľa na sociálne poistenie.

- VpZP V Odvody podnikateľ ZP preddavky. Preddavky podnikateľa na zdravotné poistenie.

- VoZP V Odvody podnikateľ ZP ostatné. Ostatné platby podnikateľa na zdravotné poistenie.

- VsocF V Sociálny fond. Výdavky na tvorbu povinného prídelu, resp. ďalšieho prídelu do sociálneho fondu.

- VRceniny VR Ceniny. Zaúčtuje sa nákup cenín (stravné lístky, poukážky na PHM a podobne).

- VRostV VR Ostatné výdavky. Slúži pre zaúčtovanie všetkých ostatných režijných výdavkov. Ak chcete sledovať tieto výdavky podľa druhu, doplňte si vlastné členenie (napríklad režijný materiál, telefónne poplatky, nájomné, upratovanie, pohonné hmoty atď.).

Nedaňové výdavky sú tie, ktoré nie sú určené na dosiahnutie, zabezpečenie a udržanie príjmov, a preto sa z hľadiska dane z príjmov za výdavky nepovažujú. Tieto výdavky znižujú stav peňažných prostriedkov, ale základ dane z príjmov neovplyvnia. Odpočet DPH nie je možné uplatniť, a preto sa tu DPH nesleduje. Výnimkou sú predkontácie eVNodph Nedaňový výdaj s odpočtom DPH, bVNim Nákup hmotného a nehmotného majetku a fVNrez Výdavky na účely kryté rezervou, kde sa DPH pri platcoch dane započíta do daňového priznania k DPH.

- VNosob VN Prevody pre osobnú potrebu. Výber peňažných prostriedkov na osobné výdavky nesúvisiace s podnikaním (napr. na prevádzku domácnosti).

- VNim VN Nákup hmotného a nehmotného majetku. Nákup hmotného a nehmotného majetku nemožno zahrnúť do výdavkov na podnikanie naraz. Do výdavkov sa dostáva formou odpisov. Pri platcovi DPH sa zaúčtovaná DPH nezapočíta do vstupnej ceny majetku, takže sa odpisuje iba z ceny bez DPH. Daň sa započíta do daňového priznania k DPH. Nárok na celý odpočet DPH vzniká za predpokladu, že platca použije majetok plne pre svoju ekonomickú činnosť. Pri neplatcovi DPH je vstupnou cenou majetku cena vrátane DPH.

- VNdph VN Platba DPH – daňová povinnosť. Odvod DPH vyplývajúci z daňového priznania k DPH platcom DPH nie je daňový výdaj.

- VNdzp VN Daň z príjmu. Odvod dane z príjmov (prípadne zálohy) nie je daňový výdaj.

- VNodph VN Neznižujúci výdavok s odpočtom DPH. Slúži pre zaúčtovanie menej častých prípadov, kedy výdavok neznižuje základ dane z príjmov, ale zaplatenú DPH je možné uplatniť. Má zmysel iba pre platcov DPH.

- VNrez VN Výdavky na účely kryté rezervou. Úhrada výdavkov na účely kryté zákonnou rezervou.

- VNsú VN Splátka úverov (bez úrokov). Úhrada splátok úverov nie je považovaná za výdavok na podnikanie. Likvidáciou splátky znížite celkový úver.

- VNost VN Ostatné.

- SoFoČer VN Sociálny fond – čerpanie. Slúži pre zaúčtovanie výberu prostriedkov zo sociálneho fondu.

Pre účtovanie peňazí na ceste sa používajú zvláštne typy predkontácií, ktoré znížia stav peňažných prostriedkov o uvedenú čiastku a zároveň ju zaúčtujú do denníka ako Priebežný príjem. Takto napríklad zaúčtujete na základe výpisu z BÚ výdavok z účtu pri čiastke prevádzanej do pokladne.

- Cvýdaj C Peniaze na ceste – výdavok.

- CVzásoby VC Zásoby – peniaze na ceste.

- CVslužby VC Služby – peniaze na ceste.

- CVdm VC Krátkodobý majetok – peniaze na ceste.

- CVmzdy VC Mzdy pracovníkov – peniaze na ceste.

- CVfzam VC Platba do fondov za zamestnancov – peniaze na ceste.

- CVpSP VC Odvody podnikateľ SP poistné – peniaze na ceste.

- CVpZP VC Odvody podnikateľ ZP preddavky – peniaze na ceste.

- CVoZP VC Odvody podnikateľ ZP ostatné – peniaze na ceste.

- CVsocF VC Sociálny fond – peniaze na ceste.

- CVRceniny VCR Ceniny – peniaze na ceste.

- CVRostV VCR Ostatné výdavky – peniaze na ceste.

- CVNim VCN Nákup HM a NM – peniaze na ceste.

- CVNost VCN Ostatný výdaj nedaňový – peniaze na ceste.

- CSoFoČer VCN SF čerpanie – peniaze na ceste.

Pre nastavenie začiatočných stavov vedenia jednoduchého účtovníctva, ktoré neovplyvnia stav peňažných prostriedkov, sa používa zaúčtovanie typu Prevod. Pri prvom zavedení jednoduchého účtovníctva sa tieto údaje zadajú ručne, pri prechode z roka na rok ich už POHODA automaticky vytvorí.

- Xppríj X Priebežný príjem – ročný prevod. Táto predkontácia sa používa, ak neboli priebežné príjmy a výdavky na konci roka vyrovnané a priebežné príjmy boli vyššie ako priebežné výdavky. Dôjde k zaúčtovaniu rozdielu medzi priebežnými príjmami a výdavkami. Zadaný údaj sa započíta do stĺpca Priebežný príjem.

- Xpvýd X Priebežný výdavok – ročný prevod. Ide o podobný princíp, ktorý sme popísali v predchádzajúcej predkontácii. Použije sa, ak priebežné výdavky boli vyššie ako priebežné príjmy. Rozdiel medzi priebežnými výdavkami a príjmami sa započíta do stĺpca Priebežný výdaj.

- Xzú X Zostatok úverov. Použije sa pre zaúčtovanie zostatku všetkých úverov k začiatku účtovného roka. Zaúčtuje sa do príjmov nezvyšujúcich základ dane z príjmov ako úver.

Pre zápis nepeňažných operácií je určená agenda Interné doklady. Zmyslom všetkých nepeňažných operácií je úprava daňového základu bez toho, aby bol ovplyvnený stav peňažných prostriedkov na účtoch či v hotovosti.

- ZpríjTov Z Príjmy zvyšujúce základ dane – predaj tovaru. Používa sa pre zaúčtovanie čiastok z predaja tovaru, ktoré zvyšujú základ dane z príjmov.

- ZpríjVaS Z Príjmy zvyšujúce základ dane – predaj výrobkov a služieb. Používa sa pre zaúčtovanie čiastok z predaja výrobkov a služieb, ktoré zvyšujú základ dane z príjmov.

- Zpríjem Z Príjmy zvyšujúce základ dane – ostatné. Používa sa pre zaúčtovanie čiastok, ktoré zvyšujú základ dane z príjmov.

- ZvýdZas Z Výdavky znižujúce základ dane – zásoby. Používa sa pre zaúčtovanie čiastok, ktoré znižujú základ dane z príjmov. (Vy, ako podnikateľ, vložíte do podnikania zásoby, ktoré ste si obstarali pred zahájením činnosti, a práve tu ich zaradíte do výdavkov.

- ZvýdSluž Z Výdavky znižujúce základ dane – služby. Používa sa pre zaúčtovanie čiastok, ktoré znižujú základ dane z príjmov.

- ZvýdOst Z Výdavky znižujúce základ dane – ostatné výdavky.

- ZtvRez Z Tvorba zákonnej rezervy. Využíva sa výhradne pre vytvorenie zákonnej rezervy. POHODA eviduje celkovú výšku rezerv a inventárnu knihu rezerv musí viesť podnikateľ ručne.

- ZNpríjN Z Príjmy neovplyvňujúce základ dane. Používa sa pre zaúčtovanie čiastok, ktoré nezvyšujú základ dane z príjmov.

- ZNvýdN Z Výdavky neovplyvňujúce základ dane. Slúži pre zaúčtovanie čiastok, ktoré neznižujú základ dane z príjmov.

- ZoprAkt Z Opravná položka – aktívna. Aktívna opravná položka znižuje daňový základ.

- Zopas Z Opravná položka – pasívna. Pasívna opravná položka zvyšuje daňový základ.

Nezaúčtované doklady skresľujú výstupy z účtovníctva; pred ich tlačou je potrebné všetky doklady zaúčtovať. Kontrolné zostavy nájdete v agende Peňažný denník.

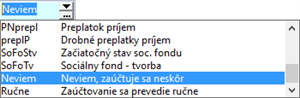

Súčasťou zoznamu predkontácií v agendách prvotných dokladov (zobrazíte ich stlačením klávesu F4 v poli Predkontácia) sú navyše predkontácie Neviem a Ručne.

Ak opravíte doklad s predkontáciou Ručne, je potrebné ho tiež preúčtovať ručne.

Predkontáciu Neviem použite, keď chcete rozhodnutie o správnom zaúčtovaní odsunúť. Táto predkontácia negeneruje zápis do peňažného denníka.

Predkontáciu Ručne použite len vo výnimočných prípadoch, keď nechcete položkový doklad rozúčtovať podľa položiek, ale chcete zvoliť odlišné zaúčtovanie a zapísať ho priamo do denníka. Po uložení dokladu s predkontáciou Ručne vám budú ponúknuté záznamy peňažného denníka, do ktorých doplníte zaúčtovanie ručne, prípadne vykonáte rozúčtovanie.